Una sintesi tecnica sulle novità in tema di bonus fiscali disposti dalla Legge di Bilancio 2023, curata dall’Arch. Jacopo Aste durante il webinar “BONUS FISCALI 2023: COSA CAMBIA CON LA FINANZIARIA”, di Isnova scrl ed ENEA. Vediamo quali sono le nuove tempistiche, gli ambiti e i soggetti che hanno diritto alla detrazione e in quale percentuale, i commi che hanno necessità di chiarimenti e le proposte per migliorare il meccanismo.

PREMESSA

Tra i bonus fiscali volti ad incentivare gli interventi di ristrutturazione e riqualificazione energetica degli edifici, il Super Bonus è stata certamente la misura che più di ogni altra ha dato un impulso al settore.

Purtroppo il Super Bonus – fin dalla sua istituzione, ma ancor più nel corso del 2022 – è stato oggetto della cosiddetta sindrome del «cliffhanger della settimana»: i cambiamenti normativi, con relativi chiarimenti, note di approfondimento, circolari o provvedimenti, si sono susseguiti con regolare e talvolta incalzante costanza.

In questo contesto la pianificazione degli interventi non è stata agevole e può aver condotto a rielaborazione di attività già svolte con notevoli perdite di tempo e conseguente frustrazione professionale. Più volte abbiamo auspicato che si giungesse ad una stabilizzazione affinché ne potessero giovare l’intero settore, l’utente finale e non da ultimo il PIL.

LEGGE DI BILANCIO 2023: COSA SUCCEDE AI BONUS FISCALI?

Purtroppo l’unica stabilizzazione avvenuta è quella relativa ai cambiamenti normativi: non più solo di natura tecnica, ma anche di natura economico-finanziaria. Questo ultimo tipo di modificazioni ha portato con sé sconquassi di assestamento, dovuti ai “colpi di accetta” dati al processo susseguitisi in maniera costante ma altrettanto costantemente conditi di ipocrisia, poiché l’intento dichiarato (differente da quello nei fatti) era volto a «migliorare» gli incentivi per l’edilizia e la relativa gestione dei crediti fiscali.

Il 2022, per molte realtà professionali e per i committenti privati, è stato simile ad un film horror: caratterizzato dal sintomo del «jumpscare» ripetuto e reiterato, ha raggiunto il suo climax proprio con la Legge di Bilancio e con le connesse dichiarazioni del Governo apparse sul sito del MEF.

Il 29 dicembre 2022 è stata approvata dal Parlamento la Legge 197/22, accompagnata dalle parole del Ministro Giancarlo Giorgetti: “Accanto a un sistema di misure pensato per le famiglie e i più fragili” – ha sottolineato Giorgetti – “C’è la volontà di scardinare un sistema di bonus e misure che, utilissime quando sono state varate, se confermate avrebbero drogato il mercato e messo in pericolo i conti pubblici con un rischio per la nostra stabilità come sistema Paese”.

La definizione “mercato drogato” data dal Ministro, così come i rischi per la stabilità, vengono smentiti da illustri studi di settore (Cresme, Nomisma, Commercialisti, Ingegneri, etc.) usciti nel corso degli ultimi 12-15 mesi e dalla similare esperienza di forte inflazione sui materiali e beni dell’edilizia sperimentata anche dagli altri Paesi europei (dove non era in vigore né il Super Bonus, né altra forma analoga di provvedimento).

Gli studi di settore attestano in maniera abbastanza coesa e coerente come le misure “straordinarie” prese in tempo di crisi non solo non hanno costituito un rischio per i conti pubblici (smentendo il problema del buco di bilancio), bensì sono stati da sprone per l’economia, risollevando il PIL e da ultimo stabilizzando il sistema Paese stesso.

Nel nostro piccolo, a sostegno di quanto dichiarato da questi studi, vogliamo condividere i dati dei nostri cantieri nell’ultimo quadrimestre del 2022. A fronte di 78 individuali asseverazioni tecniche e fiscali in altrettanti cantieri, i risultati sono stati i seguenti:

- salto di classe medio = 3,88

- efficientamento medio = 59,04%

- risparmio energetico a fine lavori = 9,92 GWh

- indicatore di costo lordo = 8,07 €/kWh

Dati che testimoniano l’importanza che i bonus fiscali hanno per la collettività in termini di RISPARMIO ENERGETICO e TAGLI DEI COSTI DELLE BOLLETTE PER LE FAMIGLIE.

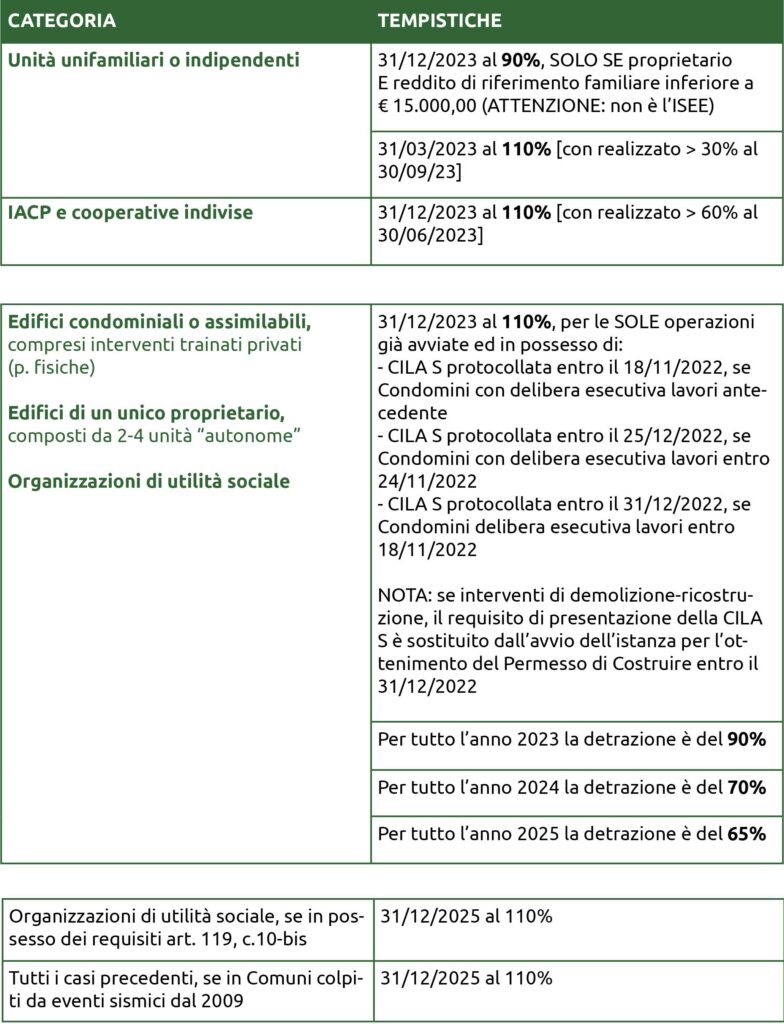

BONUS FISCALI: CATEGORIE E TEMPISTICHE

Di seguito riproponiamo aggiornata la tabella con le categorie e le tempistiche previste per il Super Bonus fino alla sua attuale conclusione prevista per il 2025.

È rimasta inalterata la manovra, introdotta con il DL “Aiuti quater”, che ha portato al “decalage” anticipato del Super Bonus nel 2023: dall’aliquota del 110% per tutte le operazioni (ad esclusione delle unifamiliari) anche attivate successivamente al 01/01/2023, all’aliquota del 90% a meno che non si soddisfino dei parametri di deroga.

La Legge 197/22, con il c. 894, ha articolato in forma estesa queste deroghe, precedentemente incluse del DL citato.

L’ultima Legge di Bilancio è stata dunque caratterizzata non da quello che “ha incluso”, bensì da ciò che NON HA trattato.

Diversi sono i punti rimasti aperti e che avrebbero potuto (probabilmente dovuto) essere affrontati nella Finanziaria 2023.

Di seguito quelli che per noi sono principali temi che coinvolgono gli operatori del settore della Riqualificazione Energetica degli edifici esistenti:

- Possibilità di individuare «per tempo» i potenziali e corretti committenti del Superbonus 90 per unifamiliari nel 2023, che soddisfano il limite di reddito di € 15.000,00

- Più opportuna e particolareggiata definizione dei requisiti di accesso per la deroga al «decalage» del Superbonus nel 2023.

- Gestione della certificazione SOA negli appalti privati oggetto di incentivazione

- Crediti di imposta «incagliati» di imprese e professionisti

ORA RIMANE DA CAPIRE QUANDO E SE IL GOVERNO LI AFFRONTERÀ E IN QUALE SEDE.

BONUS FISCALI UNIFAMILIARI

È importante specificare che il “Reddito di riferimento familiare fino a €15.000,00”, introdotto dal DL 176/22, art. 9, c. 1, lett. a, punto 3, non deve essere confuso con l’ISEE.

Tale nuovo parametro si basa sul reddito complessivo (cioè al lordo delle imposte ma al netto dei contributi previdenziali) dell’anno precedente al sostenimento delle spese: pertanto, dovendo le spese essere sostenute solo nel 2023 per poter essere incentivate, significa basare le verifiche sul reddito del 2022.

Si tratta di un dato che sarà ragionevolmente noto solo a partire dalla primavera; per alcuni soggetti si può ipotizzare addirittura non prima dell’autunno.

L’incertezza derivante da ciò sarà da freno alla funzione di stimolo per cui esistono gli incentivi: in assenza di attività professionale ed imprenditoriale “temeraria” (cioè svolta in totale e consapevole rischio), significa avviare le prestazioni da svolgere (siano esse di ingegno o di opere) non prima di giugno o settembre 2023. Significa cioè avere una tempistica per l’operazione (che include progettare, avviare i lavori ed anche concluderli) compressa nell’arco di 4-6 mesi.

Il rischio concreto è di riproporre la medesima ansia e fretta “da acqua alla gola” già sperimentata sul finire del 2022 per gli interventi sulle unifamiliari.

BONUS FISCALI CONDOMINI: DEROGA AL «DECALAGE» DEL SUPERBONUS DAL 110% AL 90%

La Legge 197/22, art. 1, c. 894 ha ripreso ed esteso i requisiti di deroga al «decalage» già presenti nel DL 176/22, art. 9, c. 2.

Nei condomini la detrazione dipende dal possesso di una CILA S («ai sensi dell’articolo 119, comma 13 ter») presentata entro le date previste, e l’attestazione con dichiarazione sostitutiva dell’atto di notorietà da parte dell’amministratore (o il condòmino facente funzione per i Condomini minimi) dell’avvenuta approvazione all’esecuzione dei lavori mediante delibera assembleare svoltasi entro le date previste.

In caso di demolizione-ricostruzione è sufficiente aver avviato l’acquisizione del Permesso di Costruire.

INCONGRUENZE e CHIARIMENTI NECESSARI

Tuttavia la “CILA S, ai sensi dell’art. 119, c. 13 ter” è stata istituita solo con il Decreto «Semplificazioni» ed il modello reso disponibile sul portale del Ministero della Funzione Pubblica in data 04/08/2021

Per tutti gli interventi Superbonus pluriennali, ancora in corso nel 2023 ed avviati prima di agosto 2021 (ad esempio, con una SCIA depositata a gennaio 2021), la deroga si applica in assenza di CILA S?

Stesso discorso vale per la dichiarazione sostitutiva di atto di notorietà che deve rilasciare l’amministratore.

Sarebbe stato sufficiente molto poco per fugare ogni dubbio circa la non retroattività della norma: ad esempio, includere tra le condizioni di deroga la presenza alla data richiesta di una o più asseverazioni protocollate sul portale ENEA in alternativa al titolo abilitativo e alla dichiarazione dell’amministratore.

CERTIFICAZIONI SOA PER CONTRATTI PRIVATI SUPERIORI A € 516.000,00

Qualificazione introdotta dalla Legge 51/22, la quale convertendo il DL 21/22 aggiunge l’articolo 10 bis.

Si applica ai contratti sottoscritti a partire dall’entrata in vigore (21/05/2022).

A decorrere dal 1°gennaio 2023 sussiste l’obbligo per tutti gli interventi Super Bonus (e per gli interventi di cui ai Bonus Ordinari, ma solo nel caso di cessione o sconto in fattura) di possedere l’occorrente qualificazione «SOA», oppure di aver sottoscritto un contratto per il rilascio di detta qualificazione, pena la decadenza degli incentivi.

Riguarda: «imprese […], al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, [al momento della sottoscrizione] del contratto di subappalto»

Sarebbe necessario che il normatore specificasse se l’obbligo si estende all’impresa affidataria E a quelle esecutrici, oppure se SOLO all’impresa affidataria indipendentemente che sia titolare del contratto di appalto (contraente diretta con il Committente) o che sia in subappalto ad un general contractor.

Il comma 3 del medesimo articolo – «In relazione ai lavori affidati alle imprese di cui alla lettera […]» – a nostro parere va in questa direzione, poiché esplicita il requisito dei lavori affidati, il cui conseguente rimando sono le definizioni date dal DLgs 81/08 ed in particolare di “impresa affidataria”.

Altra possibile indicazione a sostegno di questa interpretazione è il trattamento che la regolamentazione dell’utilizzo dei Criteri Ambientali Minimi ha negli appalti privati con incentivazione fiscale: la disciplina dei CAM in ambito di Lavori Pubblici ha una certa ampiezza e comprende molteplici aspetti, mentre nell’ambito di lavori privati incentivati con il Superbonus invece si applica solo la porzione legata alla qualità dei materiali (assenza di componenti nocive, percentuale di riciclato, etc.).

Analogamente non è detto che la disciplina delle SOA negli appalti privati con incentivazione fiscale debba essere interamente coincidente con quella utilizzata in ambito di Lavori Pubblici.

CIRCOLAZIONE E MONETIZZAZIONE DEI CREDITI D’IMPOSTA

I vari emendamenti susseguitisi nel 2022, sempre più restrittivi alla circolazione dei crediti d’imposta, hanno frenato il processo virtuoso e trainante per il PIL frutto del combinato di incentivi per l’edilizia e di trasferibilità del credito fiscale (cessione e sconto in fattura).

Tra riduzione della platea di acquirenti (di almeno 2 ordini di grandezza), burocratizzazione barocca ed incertezza delle responsabilità si è giunti alla stasi e alla stagnazione.

I crediti d’imposta «incagliati» devono essere suddivisi in 3 differenti tipologie (e non solamente in 2, come spesso erroneamente è stato considerato dagli analisti del settore):

- CREDITI «NON TRACCIABILI»: Stock già accumulato per lavori svolti e spese sostenute, con comunicazioni ad AdE dal 2020 al 30/04/2022

- CREDITI «TRACCIABILI»: Stock già accumulato per lavori svolti e spese sostenute, con comunicazioni ad AdE a partire dall’ 01/05/2022

- CREDITI ANCORA DA COMUNICARE: Stock da svilupparsi nel 2023-25.

I crediti ancora da svilupparsi sono i più pericolosi.

Se quelli derivanti da nuove operazioni possono eventualmente annullarsi al sopprimersi delle operazioni (sebbene con un conseguente danno imprenditoriale che ciò potrebbe comportare), i crediti derivanti invece da futuri SAL fiscali di operazioni già in essere (le quali potrebbero aver generato altri crediti già in circolazione, oppure anch’essi incagliati) non possono più venir “stoppati”: tali operazioni devono arrivare a conclusione ed i lavori a compimento, pena altrimenti il minare la legittimità dei crediti già generati con i SAL precedenti.

Si tratta di un treno ormai partito ed in corsa che non può più essere fermato, senza creare sconquassi ancora più gravi di quanto non già avvenuto ad oggi.

Il problema della tax capacity e della saturazione, poi, non è il problema da risolvere: la criticità principale risiede nell’esiguo numero di possibili acquirenti per i crediti fiscali.

CONCLUSIONI

In questo momento si parla con maggior insistenza della direttiva «green» dell’Unione Europea che potrebbe imporre per gli edifici residenziali esistenti il passaggio obbligato alla classe D entro il 2033.

Avevamo l’opportunità di essere capofila tra i Paesi europei per le azioni a sostegno del raggiungimento degli obiettivi comunitari grazie ai bonus fiscali, quali il Super Bonus e spesso elogiati dalla Commissione Europea (cfr. VP Frans Timmermans, dicembre 2021: “ il Superbonus Italiano, un modo produttivo di usare le risorse pubbliche per contrastare la povertà energetica causata anche dalle condizioni di edifici energivori”).

Invece ci troviamo, dopo un anno di continui limiti e richieste professionali al limite del possibile, ad essere tornati tra gli ultimi: il fanalino di coda dell’Europa; allarmati e scandalizzati perché in 7 anni non riusciremo ad adempiere ai parametri della Direttiva EPBD con seri problemi di svalutazione del patrimonio immobiliare, di povertà e inflazione.

ADDENDUM: GUARDARE AL FUTURO

Cercando di prendere con positività e pro-attività le parole del Ministro Giorgetti circa il voler “scardinare un sistema” allora è necessario per lo meno “scardinare bene” e “scardinare tutto”.

A nostro parere questo significa togliere, ma solo per ricostruire meglio e con una visione d’insieme più ampia; non demolire per lasciare le proverbiali macerie.

Rete IRENE sta lavorando, confrontandosi anche con ANCE ed altre realtà e portatori di interesse, al fine di poter formulare una proposta al governo con l’intenzione di incentrare ed incrementare gli incentivi per le operazioni integrate che andranno a prevedere miglioramenti per più ambiti o settori di interesse/necessità con il medesimo cantiere.

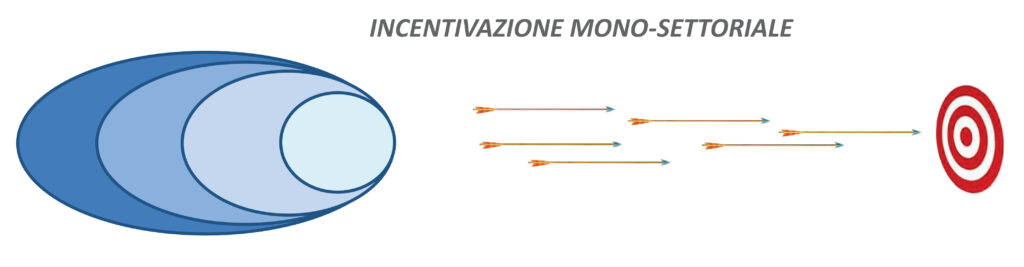

La struttura degli incentivi fiscali che si è sviluppata nell’ultimo decennio e mezzo ha sempre ricordato un ambito specifico e via via stratificava ulteriori requisiti passaggi o elementi (un 0,x sulla trasmittanza, una verifica sull EPh, etc.).

Tuttavia questo modus operandi mantiene come centro un unico bersaglio, verso il quale si scagliano frecce che diventano sempre più raffinate verso il centro ma anche più esigue.

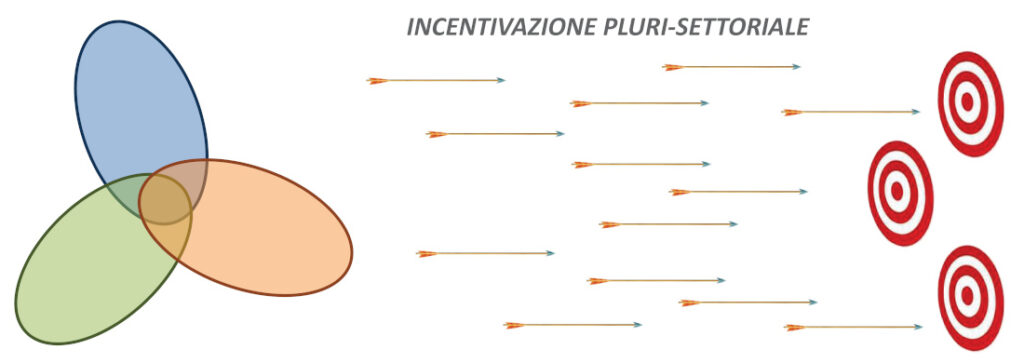

Questo tipo di sistema si può scardinare per ricostruirne uno con un orizzonte più inclusivo e maggiormente capace di risolvere più problematiche in una sola volta con INTERVENTI INTEGRATI.

Ci sarà quindi un ambito energetico con i propri parametri tecnici, poi un ambito sismico con i propri parametri, uno correlato alle rinnovabili, etc.

In questa configurazione gli interventi che toccano solo un ambito dovrebbero aver diritto ad una aliquota incentivante, mentre i lavori che permetteranno di sovrapporre più ambiti – cioè che vanno ad integrare progettualità e realizzazioni differenti – avranno diritto ad un’aliquota via via crescente in proporzione agli ambiti di intervento.

Sapendo che la finestra di opportunità, nel caso degli edifici esistenti da recuperare, la finestra di opportunità una volta chiusasi non si riaprirà indicativamente per altri vent’anni, la proposta di Rete IRENE ha lo scopo di attivare interventi complessi, utili sia per i Committenti che per la Comunità e che massimizzano l’utilizzo e l’efficacia derivante dall’aver saputo cogliere pienamente tale finestra di opportunità.

Per seguire tutti gli sviluppi, rimani aggiornato, iscriviti alla nostra newsletter

Arch. Jacopo Aste, Responsabile Commissioning Tecnico e Fiscale per Rete IRENE